近日,农业农村部市场与信息化司发布了《农产品供需形势分析月报(2024年3月)》,其中包括牛奶的相关情况。

《月报》指出,2024年3月乳制品市场的特点是生鲜乳收购价继续下跌。预判后期国内市场,生鲜乳产量稳定增长,乳制品消费低速恢复,生鲜乳供应过剩情况持续,后期价格将继续下跌。国际市场,受牛奶产量增长乏力和欧洲农民抗议活动的影响,乳制品生产缓慢,供应偏紧,后期价格将保持上涨趋势。

以下为《月报》中涉及牛奶的部分内容:

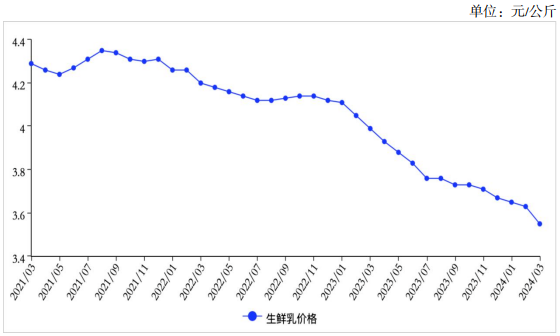

生鲜乳供应充足,乳制品消费低速恢复,生鲜乳阶段性过剩,供大于求。3月,奶业主产省生鲜乳收购价每公斤3.55元,环比下跌2.2%,同比下跌11.0%。

居民乳制品消费增长乏力,鲜奶和奶粉零售价格环比均下跌。据中国价格信息网监测,3月,全国监测城市鲜奶平均零售价格每斤5.67元,环比下跌0.7%,同比上涨0.2%。其中,袋装鲜奶每斤5.28元,环比下跌0.4%,同比上涨0.4%。盒装鲜奶每斤6.06元,环比下跌1.0%,同比持平。

3月,全国监测城市奶粉平均零售价格每斤131.47元,环比下跌0.3%,同比上涨5.3%。其中,进口奶粉每斤155.55元,环比上涨0.4%,同比上涨6.2%;国产奶粉每斤107.39元,环比下跌1.2%,同比上涨4.0%。

受国内消费需求偏弱影响,贸易商缺乏进口动力,乳制品进口量下降。据海关统计,2月,我国乳制品进口量19.82万吨,同比下降17.1%,进口额8.08亿美元,同比下降24.1%。1—2月累计,我国乳制品进口量43.35万吨,同比下降12.8%,进口额16.55亿美元,同比下降24.5%,出口量0.91万吨,同比增长5.7%,出口额0.35亿美元,同比下降10.3%。

分品类看,1—2月累计,鲜奶进口10.42万吨,同比下降10.1%;酸奶进口0.17万吨,同比下降37.8%,原料奶粉进口16.47万吨,同比下降3.3%;乳清粉进口8.63万吨,同比下降24.0%,奶油进口1.96万吨,同比下降7.4%,婴幼儿配方奶粉进口2.87万吨,同比下降39.2%;奶酪进口量2.58万吨,同比增长0.7%。

由于国内生鲜乳价格呈下跌趋势,国内外价差缩小。2月,新西兰原料奶粉进口完税价折人民币每吨25544元,比国内原料奶粉价格每吨低3778元。

美国、欧洲乳制品需求旺盛,国际乳制品价格上涨。据英国环境、食物与农村事务部(DEFRA)统计,2月,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为6195美元、2733美元、3982美元和3908美元,环比分别上涨6.1%、上涨1.0%、上涨0.3%和上涨3.7%,同比分别上涨21.4%、下跌2.3%、上涨0.6%和下跌13.2%。

国内市场,奶牛存栏和单产同步提升,在牧场未完全进行产能调整、乳制品消费没有明显提升的情况下,生鲜乳供给过剩情况将持续,预计价格继续下跌。国际市场,乳制品生产速度受牛奶供应偏紧和欧洲农民抗议活动等影响而放缓,黄油、奶粉等乳制品库存偏紧,在大洋洲和美国强劲的出口需求支撑下,后期国际乳制品价格预计保持上涨趋势。

蒙公网安备 15010502000229号 网站建设: 大旗网络

蒙公网安备 15010502000229号 网站建设: 大旗网络

设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们 首页

首页 新闻资讯

新闻资讯 奶源建设

奶源建设 产业纵横

产业纵横 营销观点

营销观点 特色奶业

特色奶业 学术交流

学术交流 在线阅读

在线阅读