本文从多个方面总结了2023年山东省奶业进展,包括牛奶产量、奶牛养殖状况、生鲜乳价格、饲料市场动态、DHI测定、奶业整体素质及奶牛种质企业概况,并针对山东省奶业当前面临的挑战提出了对策和建议。

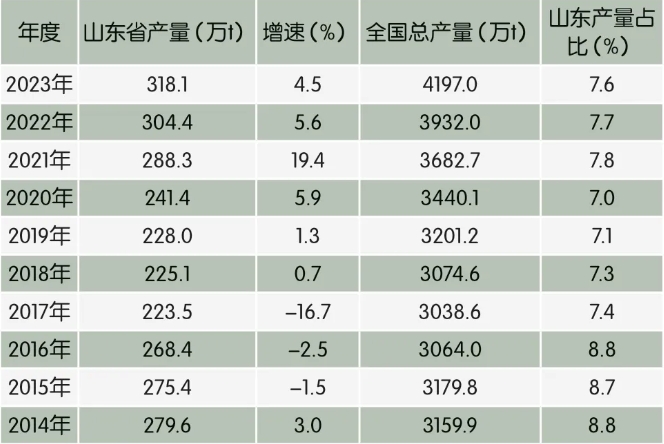

2023年,山东省牛奶总产量达到318.1万吨,同比增长4.5%。总产量在全国排名第五,占比为7.6%。表1为近10年山东省牛奶总产量的变化以及在全国的占比情况。

表1 近10年山东省牛奶产量变化及在全国占比

来源:国家统计局,山东省畜牧兽医局(http://xm.shandong.gov.cn/)。

来源:国家统计局,山东省畜牧兽医局(http://xm.shandong.gov.cn/)。

1.2 奶牛养殖状况

山东省畜牧行业监测数据显示,截至2023年底,奶牛养殖场数量从年初的1277个减少至1127个,减少了150个;奶牛存栏数量从年初的63.3万头增加至68.1万头,增加了4.8万头,其中成母牛数量从年初的32.1万头增加至34.5万头。每头奶牛的日均产量为28.5公斤;全年累计生产和收购生鲜乳达333.5万吨,同比增长8.3%。2023年山东省奶牛养殖与生鲜乳生产和收购情况见表2。

表2 2023年度山东省奶牛养殖与生鲜乳生产和收购数据统计

注:监测数据与官方发布数据略有差异。

注:监测数据与官方发布数据略有差异。

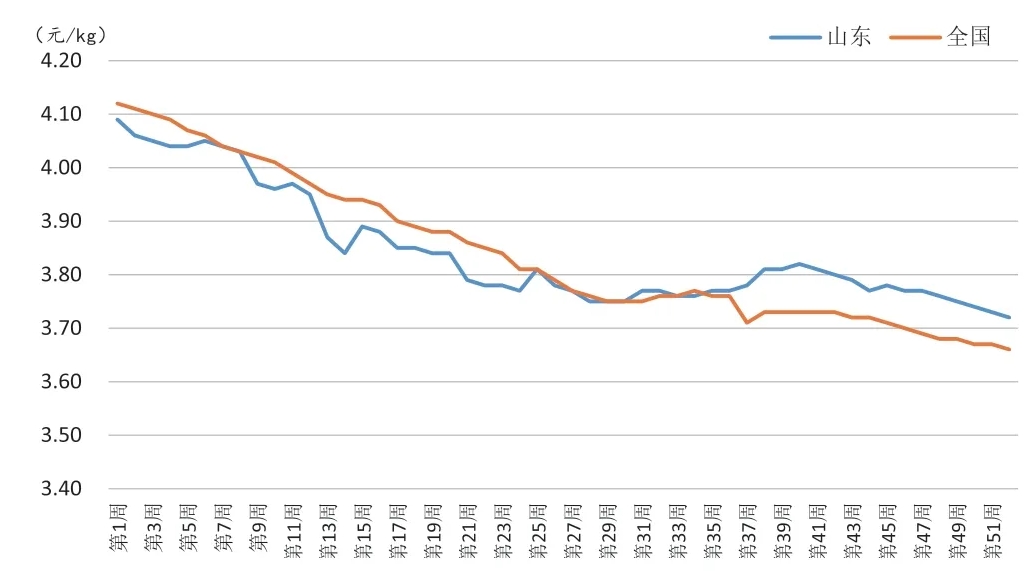

2023年山东省生鲜乳收购价格持续下滑(图1),年均价为3.84元/公斤,比去年下降了7.5%。这一价格与全国奶牛主产省(区)的平均水平持平。具体来看,前二季度山东的生鲜乳均价稍低于全国平均(3.92元/公斤 vs 3.96元/公斤),后二季度均价略高于全国(3.77元/公斤 vs 3.73元/公斤)。2023年山东省生鲜乳的最高价格在第1周,为每千克4.09元,最低价格在年末的第52周,降至3.72元,整年的价格波动幅度达到了0.37元。据山东省畜牧兽医局统计,在监测的26个县中,有17个县的生鲜乳价格低于全省平均价格,价格最高的蓬莱市达到5.00元/公斤,而最低的肥城市仅为3.25元/公斤,两者之间的差距达到1.75元/公斤,大多数县区的价格处于较低水平,显示出奶牛养殖行业的基本面承受着持续的下行压力。采取自产自销的奶吧模式的蓬莱市牧场,生鲜乳价格保持高位。

2023年以来,由于乳品消费市场疲软,乳制品供需矛盾由阶段性奶源过剩转变为全周期奶源过剩,奶业发展处于困难期。据山东省畜牧兽医局的数据分析,截止2023年最后一个季度,山东省奶牛日饲养成本(按日均单产30公斤算),平均每千克奶的成本约为3.70元,全群综合成本为4.00元/公斤,四季度平均每头奶牛的亏损达到了590元,日单产30公斤处于盈亏平衡线上。

1.4 饲料市场行情

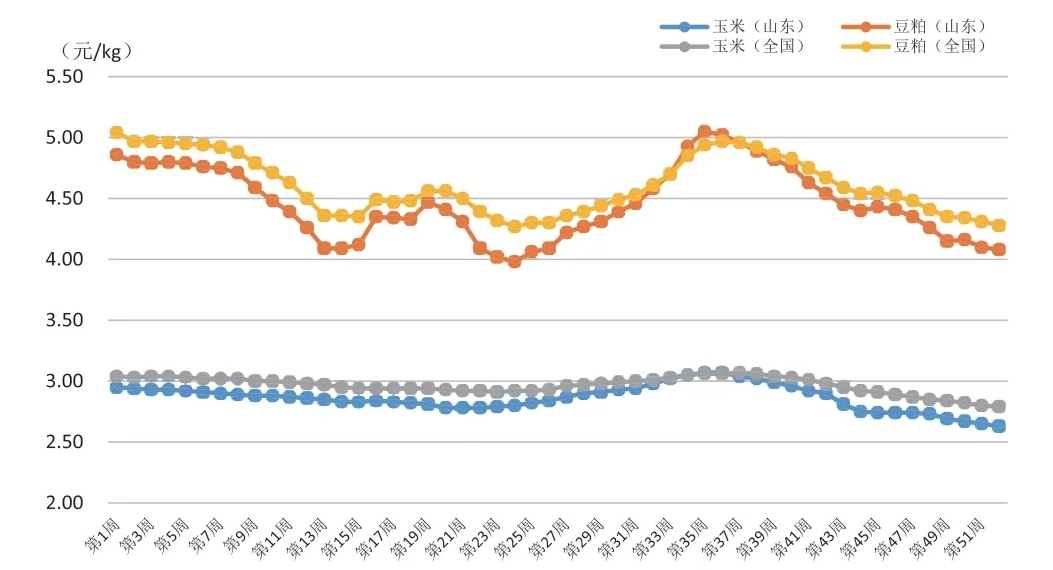

据农业农村部及山东省畜牧兽医局数据统计,2023年山东省玉米与豆粕的均价分别为2.87元/公斤和4.46元/公斤,这一价格水平在全国范围内处于较低位置。2023年山东省的饲料成本出现轻微下跌,玉米价格较前一年降低了0.3%,豆粕价格降幅较为明显,达到了3.9%。整体趋势显示,山东省每周的饲料价格变化与全国一致。

2023年,山东省的玉米价格在第35周达到最高,为3.07元/公斤,最低价则在第52周,为2.63元/公斤,最高与最低价格差值为0.44元/公斤;豆粕价格在第35周达到最高,为5.05元/公斤,最低价在第24周,为3.98元/公斤,最高与最低价格差值为1.07元/公斤(图2)。

图2 2023年度玉米及豆粕价格变化趋势

玉米和大豆等饲料原料的价格波动,对牧场的运营成本有直接影响。玉米方面,纵观2023年,玉米行情呈现震荡回落趋势。年初受天气等因素影响,价格偏强运行,后期国内玉米市场供应逐渐宽松及进口替代品的到达,玉米市场价格下滑。随后主产区玉米上市、养殖需求等多方面影响市场供需关系,博弈不断加剧,价格波动剧烈。预计2024年我国玉米价格将延续重心下移趋势,但基于宏观面持续复苏,价格大幅下跌空间有限。大豆方面,国际端,巴西大豆丰产改善全球供应,叠加美联储加息、银行信贷危机引发商品需求担忧等,2023年国际大豆市场价格整体下行,市场价格波动较大,全年高低波幅达19.6%。海关数据显示,2023年我国进口大豆9941万吨,同比增长11.4%,其中巴西大豆所占份额达70%。国内端,大豆产量再创新高,国家统计局数据显示,2023年国产大豆播种面积1.57亿亩,同比增长2.2%。国产大豆扩种、下游消费需求疲弱,影响国产大豆市场价格整体下行,全年高低波幅为10.5%。后市分析,市场需求疲弱可能继续限制大豆价格的上行空间,叠加进口大豆供应量稳价低的预期,2024年大豆价格将呈现先弱后强、整体低位运行的态势。

1.5 奶牛生产性能测定(DHI)情况

2023年,山东省共有115个牧场参加了奶牛生产性能测定,测定泌乳牛数量首次突破20万头,达到203 350头;全年向中国奶业协会报送的有效数据量约为135.9万条,比2022年增加181 159条,增幅达15.4%;山东省DHI参测牛头数占全国参测总数的11.5%,居全国第三位。

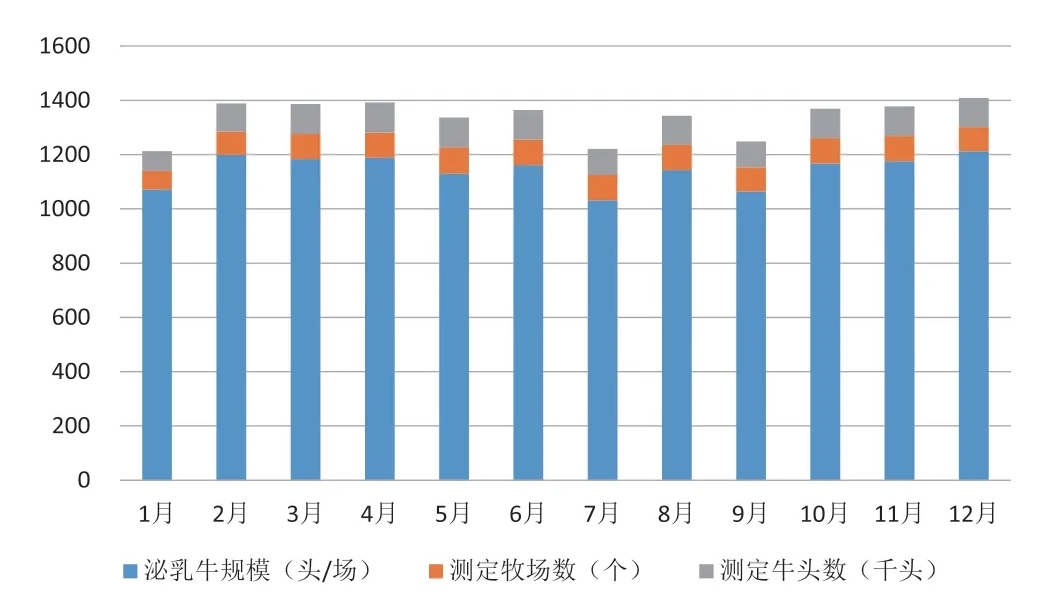

数据统计显示,2023年山东省DHI参测牛只的日单产为36.7公斤,乳脂率和乳蛋白率分别为4.12%和3.43%,体细胞数达到18.3万个/mL,305d奶量为10 747公斤,平均产犊间隔为394d(表3);DHI参测场平均泌乳牛规模达到1 144头/场(图3),同比增长13.4%。

图3 2023年度山东省DHI参测场泌乳牛规模及参测牛数

表3 2023年度山东省奶牛生产性能测定统计

注:数据来源于中国奶牛数据中心;上报数据含干奶牛信息。

注:数据来源于中国奶牛数据中心;上报数据含干奶牛信息。

1.6 奶业产业素质

因优越的地理位置、适宜的自然环境、雄厚的产业基础及广阔的市场前景,为山东省发展现代化奶业提供了独特优势。2023年,随着产业的调整、转型和技术升级,山东的奶业质量得到了显著提升,现代奶业格局初步形成,呈现出显著特点:一是产能大,2023年,山东省牛奶产量318.1万吨(统计数据),乳制品加工量超过250万吨,分别居全国第五和第三位。二是水平高,标准化、规模化牧场已经成为发展主流,设计存栏万头以上的大型养殖场数量达到26家,2023年存栏百头以上的规模化养殖场占比达到95%,相较于2022年增加了1%,规模养殖场全部实现机械化挤奶。三是链条全,拥有从种业、养殖、加工、设施设备和投入品等完整的产业环节,其中规模以上乳品加工企业达到76家,占全国的1/8多。四是创新能力强,奶牛种业创新走在全国前列,山东奥克斯种业所产冻精达到国产销量的40%,培育的种公牛处于国际先进水平;种养加一体化发展取得显著进展,到2023年年末,山东省奶牛场平均规模达到了604头/场,较去年同期增长了20.8%,较年初增加了21.8%,奶牛养殖的经营实体和规模化程度正在不断增强。

1.7 奶牛种业企业概况

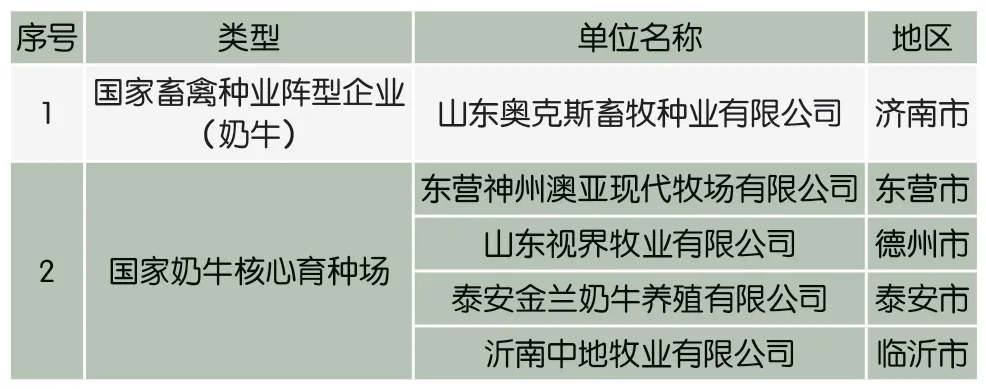

种业是畜牧业发展的根基,是奶业核心竞争力的重要体现。近年来,山东省深入贯彻落实种业振兴行动,积极推动奶牛遗传改良计划深入实施,奶牛种业企业的规模与数量不断增加,种业创新能力持续提升。2023年,山东省新增3家国家奶牛核心育种场,为保障奶牛核心种源自主可控进一步夯实根基。

目前,山东省拥有国家奶牛核心育种场4家、国家畜禽种业阵型企业(奶牛)1家(表4)。

表4 山东省奶牛种业企业名单

奶源过剩、奶价下跌导致山东省牧场经营艰难,成本虽有回落但养殖仍难以获得预期利润。纵观2023年,奶牛产业总体形势不容乐观,奶业生产形势愈发严峻。2023年,饲料粮价格弱势回落,据山东省畜牧兽医局监测,奶粮比价由最低的1.23:1,持续回升至年底的1.41:1,逐步达到盈亏平衡线(1.40:1)之上。饲料成本高压态势略有缓解,但原料奶价格继续走低,奶牛养殖收益持续下降,牛场的经营状况并无好转迹象。至2023年底,山东省生鲜乳均价为3.72元/公斤,同比降低9.05%,创2021年以来最低价位。在此轮原料奶价格下跌周期中,很多牛场大量淘汰奶牛,不少牛场面临资金链断裂、贷款困难的窘境,一些中小型牛场已经退出。据农业农村部对全国发证生鲜乳收购站生鲜乳产量跟踪监测,截至2023年第三季度末,全国发证生鲜乳收购站所涉及的养殖场场户数量同比减少25.3%。2.2 供给过剩、消费疲软,凸显奶业在供需平衡上的挑战从供给端来看,近两年国内原料奶行业加速扩产,牛奶产量持续增长,但受多方因素影响,奶业供给由阶段性过剩转变为全周期过剩,加之奶业生产的特殊性,奶牛的养殖和繁殖需要一定的时间,无法迅速调整生产规模,从而加剧了奶业的供给过剩。从需求端来看,受经济下行、消费者购买力下降等因素影响,消费者对牛奶及奶制品的需求持续疲软,消费增长速度并未跟上牛奶产量增速。而很多乳企有片面追求“高端化”的倾向,奶类产品价格总体居高不下,消费量难以提高,形成恶性循环。此外,随着健康饮食概念的普及,消费者对营养价值的选择也在发生变化,对低脂、脱脂等健康型乳制品的需求增加,对传统全脂牛奶的需求减少,这使得传统奶制品的销售受到一定冲击,进一步加大奶业供需矛盾。解决奶业供给过剩和需求疲软的问题需要政府、企业和消费者共同努力,才能有效缓解奶业的过剩状况,推动行业健康发展。第一,政府应加大对奶业的政策扶持力度,通过提供补贴、优惠贷款等方式,鼓励企业进行技术创新和产业升级,提高产品质量和竞争力。第二,企业应充分利用当前生鲜乳供给充裕的有利时机,积极调整产品结构,开发适应市场需求的新型乳制品,拓展乳制品产业链和价值链。第三,企业应在当前消费低迷的形势下合理定价,推出价格适中的、适合广大消费者消费的高性价比产品,让利消费者,活跃消费市场,增加消费量。最后,政府和企业应加强宣传,引导消费者树立正确的饮食观念和消费习惯,提升消费,实现乳品向生活“必需品”转变。要进一步关注奶牛养殖饲料成本,对于高溢价原料要及时调整用量,合理选择替代方案。应充分利用当地粗饲料资源,如青贮、花生秧、稻草、麦秸等,根据牛只各生产阶段的特点,替代部分进口苜蓿、燕麦。对配方中的进口苜蓿、甜菜颗粒、糖蜜等原料,分别用燕麦草、青贮和玉米粉等替代。适时调整日粮配方,边调整、边消化库存,避免产奶量出现大幅度波动。建议除新产牛外,其他泌乳牛的全株玉米青贮日喂量≥28公斤。同时,为保障牛只反刍、瘤胃健康及牛奶指标稳定,需保证燕麦干草、苜蓿干草等粗饲料日喂量,建议新产牛≥3公斤、高产牛≥2公斤。此外,应保障每日TMR日粮颗粒度一致,宾州筛第一层≥5%,前两层比例≥45%。结合豆粕价格走势,可以通过杂粕、非蛋白氮替代豆粕和低豆粕+氨基酸平衡(根据实际配方)等模式,降低日粮中豆粕使用量,如使用0.4公斤玉米蛋白粉+0.6公斤DDGS代替1公斤豆粕。奶牛养殖过程中应避免剩料过多导致饲喂成本增加,新产牛剩料要控制在5%以内,高产牛要控制在3%以内,后备牛要最大程度控制剩料,逐步实现零剩料。针对平均体况≥3.25分的低产牛群,要适时调整投料比例,执行“0剩料”饲喂,控制体况,减少产后代谢病。对泌乳牛群严格分群,使各泌乳阶段牛群的泌乳天数浮动范围尽量控制在±30天内,对非泌乳牛群则根据其需求及特点制定合理配方。通过精准分群,实现高产高投入、中产中投入、低产低投入。同时,对于那些无法通过其产出盈利足以覆盖饲料成本和劳动力开销的低产奶牛,应进行及时识别并选择性淘汰,加快淘汰低价值牛,调整优化牛群。饮水槽应安放在方便、易于饮用的地方,以促进饮水和减少强势奶牛的影响。在开放式牛舍,建议每20~25头奶牛设置至少一个饮水区,且每个饮水槽的宽度应不少于30cm,深度至少为10cm。定期清洁饮水槽或饮水设备,去除水中的藻类和饲料残留,确保奶牛饮水干净。

蒙公网安备 15010502000229号 网站建设: 大旗网络

蒙公网安备 15010502000229号 网站建设: 大旗网络

设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们 首页

首页 新闻资讯

新闻资讯 奶源建设

奶源建设 产业纵横

产业纵横 营销观点

营销观点 特色奶业

特色奶业 学术交流

学术交流 在线阅读

在线阅读